Hiện nay phương thức thanh toán ủy nhiệm thu được rất nhiều khách hàng lựa chọn, đây là việc ngân hàng thực hiện theo đề nghị của bên thụ hưởng thu hộ. Vậy ủy nhiệm thu là gì? Quy trình thanh toán như thế nào? Hãy cùng theo dõi trong bài viết này nhé!

Mục Lục

1. Ủy nhiệm thu là gì?

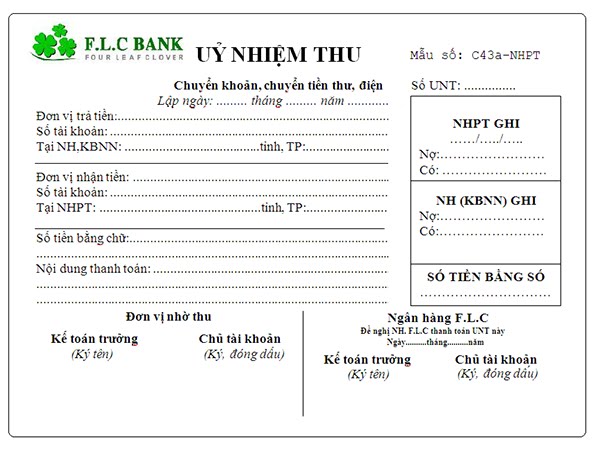

Ủy nhiệm thu là dịch vụ thanh toán nhờ thu, ủy nhiệm thu của ngân hàng thực hiện theo đề nghị của bên thụ hưởng thu hộ với số tiền nhất định ở trên tài khoản thanh toán của bên trả tiền được chuyển cho người thụ hưởng. Giao dịch này dựa trên cơ sở thỏa thuận bằng văn bản về ủy nhiệm thu giữa bên trả tiền và bên thụ hưởng.

Mẫu chứng từ của ủy nhiệm thu bao gồm những yếu tố sau:

- Chữ nhờ thu (hoặc ủy nhiệm thu), số chứng từ; và ngày, tháng, năm lập chứng từ ủy nhiệm thu

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên thụ hưởng; thông tin ngân hàng của bên thụ hưởng

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên trả tiền; thông tin ngân hàng phục vụ bên trả tiền

- Số hợp đồng (hoặc đơn đặt hàng, thỏa thuận) làm căn cứ để nhờ thu, số lượng chứng từ kèm theo

- Nội dung của thanh toán

- Số tiền nhờ thu được ghi bằng chữ và số

- Thời gian ngân hàng phục vụ bên trả tiền thanh toán; cùng thời gian ngân hàng phục vụ bên thụ hưởng nhận được khoản thanh toán

- Chữ ký của chủ tài khoản hoặc người được chủ tài khoản ủy quyền và chữ ký những người có liên quan đến chứng từ theo quy định của pháp luật; dấu đơn vị (nếu có).

Ủy nhiệm thu là một dịch vụ rất tiện lợi cho bên thụ hưởng và bên trả tiền

2. Quy trình thanh toán ủy nhiệm thu

Mỗi ngân hàng sẽ có quy trình nội bộ về thực hiện việc thanh toán ủy nhiệm thu để đảm bảo dịch vụ được xử lý nhanh chóng, an toàn theo những bước sau:

Bước 1: Lập và giao nhận ủy nhiệm thu, người thụ hưởng sẽ lập ủy nhiệm thu kèm đó là văn bản giữa bên trả tiền và bên thụ hưởng cùng những chứng từ khác để gửi đến ngân hàng để phục vụ mình hoặc ngân hàng phục vụ bên trả tiền.

Dựa theo đó, ngân hàng sẽ có những hướng dẫn cụ thể khách hàng lập và phương thức giao nhận chứng từ để đảm bảo phù hợp với quy định.

Bước 2: Kiểm soát ủy nhiệm thu: ở ngân hàng phục vụ bên thụ hưởng khi nhận được ủy nhiệm thu và những chứng từ đi kèm theo của khách hàng, ngân hàng sẽ tiến hành kiểm soát chặt chẽ để đảm bảo được sự hợp pháp, hợp lệ của ủy nhiệm thu theo quy định về chế độ chứng từ kế toán ngân hàng.

Đối với trường hợp ủy nhiệm thu không hợp pháp hay hợp lệ để ngân hàng báo cho khách hàng chỉnh sửa bổ sung hoặc trả lại.

Đối với ngân hàng phục vụ bên trả tiền: Khi nhận hồ sơ thanh toán ủy nhiệm thu ngân hàng sẽ thực hiện kiểm soát tính hợp pháp, hợp lệ và kiểm tra dựa trên số dư tài khoản thanh toán cùng khả năng thanh toán từ bên trả tiền.

Quy trình thanh toán ủy nhiệm thu trải qua 4 bước

Bước 3: Xử lý chứng từ, hạch toán

Đối với trường hợp bên trả tiền đã có tài khoản thanh toán tại ngân hàng phục vụ cho bên thụ hưởng thì việc kiểm soát ủy nhiệm thu, ngân hàng kiểm tra thỏa thuận thanh toán bằng ủy nhiệm thu giữa bên trả tiền và bên thụ hưởng xử lý như sau:

- Trường hợp bên trả tiền đã ủy quyền cho ngân hàng được quyền tự động trích nợ tài khoản thanh toán của bên trả tiền để thanh toán ủy nhiệm thu:

Bên trả tiền cần phải đảm bảo khả năng thanh toán chậm nhất 1 ngày làm việc kể từ lúc nhận được ủy nhiệm thu. Ngân hàng sẽ thực hiện hạch toán vào tài khoản thanh toán của bên trả tiền, bên thụ hưởng và báo Nợ cho bên trả tiền đồng thời báo có cho bên thụ hưởng.

- Trường hợp bên trả tiền chưa ủy quyền ngân hàng được quyền tự động trích nợ tài khoản thanh toán để thanh toán ủy nhiệm thu, ngân hàng cần phải thông báo ủy nhiệm thu cho bên trả tiền.

Nếu bên trả tiền đã chấp nhận ủy quyền trích nợ tài khoản thanh toán (chậm nhất là 1 ngày làm việc kể từ khi nhận được ủy quyền trích nợ), ngân hàng sẽ tiến hành xử lý hạch toán tài khoản thanh toán cho bên thụ hưởng. Sau đó thực hiện báo Nợ cho bên trả tiền và báo Có cho bên thụ hưởng.

Nếu bên trả tiền không chấp thuận ủy quyền về trích nợ, ngân hàng cần thông báo ngay, đồng thời gửi trả ủy nhiệm thu cho bên thụ hưởng.

- Đối với trường hợp bên trả tiền không có tài khoản thanh toán tại ngân hàng phục vụ bên thụ hưởng:

Sau khi ngân hàng kiểm soát ủy nhiệm thu hợp lệ, ngân hàng sẽ phục vụ bên thụ hưởng có hình thức theo dõi phù hợp với chứng từ đã được xử lý (chậm nhất là 1 ngày làm việc kể từ khi nhận được ủy nhiệm thu, ngân hàng cần gửi cho ngân hàng phục vụ bên kia trả tiền).

Khi nhận được ủy nhiệm thu và các chứng từ kèm theo (nếu có) do ngân hàng phục vụ bên thụ hưởng hoặc bên thụ hưởng đã gửi đến, sau khi kiểm soát ủy nhiệm thu hợp pháp, hợp lệ, ngân hàng phục vụ bên trả tiền sẽ kiểm tra thỏa thuận ủy quyền trích nợ tài khoản thanh toán và tiến hành xử lý, hạch toán vào tài khoản thanh toán bên trả tiền như trường hợp bên trả tiền có tài khoản thanh toán tại ngân hàng phục vụ bên thụ hưởng. Đồng thời lập lệnh chuyển tiền gửi ngân hàng phục vụ bên thụ hưởng theo hệ thống thanh toán thích hợp.

Khi đã nhận được lệnh chuyển tiền do ngân hàng phục vụ bên trả tiền chuyển đến, chậm nhất là 1 ngày làm việc, ngân hàng phục vụ bên thụ hưởng căn cứ lệnh chuyển tiền để hạch toán vào tài khoản thích hợp và báo Có cho bên thụ hưởng.

Bước 4: Ngân hàng sẽ thực hiện báo nợ, báo có đầy đủ và kịp thời cho khách hàng theo phương thức và thời điểm đã được thỏa thuận giữa ngân hàng và khách hàng phù hợp với quy định của pháp luật.

Một mẫu đơn của ủy nhiệm thu

Xem thêm: ỦY NHIỆM CHI là gì? Quy trình và lưu ý khi viết giấy ủy nhiệm chi?

3. Dịch vụ ủy nhiệm thu của một số ngân hàng lớn hiện nay

Lợi ích khi sử dụng sản phẩm ủy nhiệm thu:

- Thu hộ tiền hàng hóa, dịch vụ nhanh chóng rất thuận tiện;

- Tiết kiệm thời gian cùng chi phí quản lý các khoản phải thu;

- Giảm thiểu được những rủi ro khi giao dịch tiền mặt

- Dễ dàng quản lý và sử dụng vốn hiệu quả.

Ưu điểm của sản phẩm:

- Thủ tục nhanh chóng và chính xác;

- Hạn chế tối đa rủi ro cho khách hàng khi giao dịch bằng tiền mặt;

- Phương thức giao dịch cực kỳ đơn giản với mức phí cạnh tranh;

- An toàn và bảo mật;

4. Mẫu C4-01/KB – Ủy nhiệm thu

Mẫu C4-01/KB – Ủy nhiệm thu được ban hành kèm theo Thông tư 77/2017/TT-BTC có hiệu lực kể từ ngày 12/09/2017.

Nội dung cơ bản cần có của mẫu ủy nhiệm thu:

ỦY NHIỆM THU

Lập ngày……. tháng…….. năm……….

Đơn vị bán hàng: ………………………..

Mã ĐVQHNS: …………………………….

Số tài khoản: ……………………………..

Tại:…………………………………………..

Hợp đồng (hay đơn đặt hàng) số : ………………………….ngày ….. tháng …… năm 20….

Chứng từ kèm theo:……………………………………………………………………………………….

Đơn vị mua hàng:…………………………………………………………………………………………

Số tài khoản:…………………….Mã NDKT:…………………………………………………………….

Mã ngành KT:…………………..Mã chương:………………Mã nguồn NSNN:………………….

Tại Kho bạc Nhà nước:…………………………………………………………………………………..

Số tiền chuyển: Bằng số:……………………………………………………………………………….

Bằng chữ:……………………………………………………………………………………………..

Số ngày chậm trả :………………………………………………………………………………….

Số tiền phạt chậm trả : Bằng số:………………………………………………………………

Bằng chữ:……………………………………………………………………………………………….

Tổng số tiền chuyển: Bằng số:………………………………………………………………

Bằng chữ:………………………………………………………………………………………………..

ĐƠN VỊ BÁN

Kế toán Thủ trưởng đơn vị

(Ký, ghi họ tên) (Ký, ghi họ tên, đóng dấu)

| KHO BẠC NHÀ NƯỚC

Nhận chứng từ ngày……. tháng……. năm……. Kế toán Kế toán trưởng |

NGÂN HÀNG BÊN BÁN

Ghi sổ ngày……. tháng……. năm……… Kế toán Kế toán trưởng |

| Thanh toán ngày……. tháng……. năm………

Kế toán Kế toán trưởng Giám đốc |

5. Mẫu giấy đề nghị thanh toán bằng hình thức ủy nhiệm thu qua ngân hàng

| Số kí hiệu | Mẫu giấy đề nghị thanh toán bằng hình thức ủy nhiệm |

| Ngày ban hành | 22/01/2022 |

| Thể loại | |

| Lĩnh vực | |

| Cơ quan ban hành | Công ty CP cấp nước Chợ Lớn |

| Người ký |

Trên đây là những thông tin về ủy nhiệm thu là gì? Hy vọng đây sẽ là nền tảng kiến thức bổ ích để bạn đọc sử dụng dịch vụ ủy nhiệm thu rất tiện lợi của ngân hàng.